マーケットウォッチ|中東情勢

イラン「ホルムズ海峡を再封鎖」

停戦合意のはずが、なぜまた緊張が戻ったのか

日銀利上げ・円安161円・日経平均7万円台の最中に飛び込んできた地政学リスク

📋 この記事の目次

① 何が起きたのか:停戦合意からわずか数日での「再封鎖」

事の経緯を整理すると、もともと米国とイランは6月17日に戦闘終結を盛り込んだ覚書に正式署名し、60日間の交渉期間に入っていました。これを受けて市場は一時的にリスクオン(リスクを取る動き)に転じ、原油価格は続落、日本株は最高値圏での推移が続いていました。

ところが歩調が早くも乱れます。イスラエルとレバノンの親イラン民兵組織ヒズボラは6月19日に停戦合意したものの、その後も応酬が継続。20日にはイスラエル軍がレバノン各地を攻撃し、多数の死者が出る事態となりました。

イラン革命防衛隊は20日、「米国・イスラエルが覚書に違反した」として、ホルムズ海峡を全船舶に対して再び封鎖したと宣言。一方で米中央軍はこれを否定し、「海峡は通常通り往来している」と主張しています。米イラン双方の代表団は21日、スイスで停戦後初の本格協議に入る見通しです。

つまり現状は「封鎖されたと一方が宣言し、もう一方が否定する」という情報戦・心理戦の段階にあり、実際にタンカーの通航が止まっているかどうかはまだ確定していません。ただ今年に入ってからこの海域では、2月末の米・イスラエルによるイラン攻撃を起点に、封鎖宣言→停戦→再封鎖宣言という展開がすでに一度経験されており、市場参加者の警戒レベルは高い状態が続いています。

② 株式市場への影響:原油・海運・防衛関連はどう動くか

地政学リスクが高まったときの株式市場の反応パターンは、過去の事例からある程度読み取れます。今回も同じセクターが物色対象になりやすいと考えられます。

| セクター | 想定される反応 | 背景 |

|---|---|---|

| 石油開発(上流) | 株価上昇しやすい | 原油高がそのまま業績拡大期待につながる |

| 石油元売り(下流) | 短期マージン悪化も、買い材料視されやすい | 原油高は仕入れコスト増だが市場では好感されやすい |

| 海運 | 封鎖長期化なら強気材料 | 船舶需給の引き締まりで運賃市況が上昇 |

| 防衛関連 | 地政学リスク継続で底堅さ | 緊張長期化への思惑から資金流入 |

| 半導体・ハイテク | 金利・コスト両面で重さが出やすい | 高バリュエーション株は金利上昇に敏感 |

| 輸出企業(自動車等) | 原材料・物流コスト増がじわり効く | 海上輸送依存度が高く調達コストに直結 |

ただし重要なのは、原油価格と日経平均の相関は長期的に見ればさほど強くないという指摘が市場関係者から出ている点です。短期的なヘッドラインへの反応はあっても、封鎖が実際に長期化するかどうかが本筋であり、「宣言」だけで相場の方向性が決まるわけではありません。米中央軍が否定している現状では、過度な悲観も過度な楽観も避けるべき場面と言えるでしょう。

③ 日銀利上げ・円安161円という「もう一つの主役」との掛け算

今回のニュースが厄介なのは、単独で起きたわけではなく、日銀の金融政策正常化と円安局面のまっただ中で発生したことです。直近の状況を整理しておきます。

- 日銀は政策金利を1.0%まで利上げ(6月16日決定)

- 日経平均は初の7万円台を記録し、最高値圏で推移

- 一方でドル円は161円台と円安が継続。日銀の利上げにもかかわらず円高には振れていない

- 背景には米国側の早期利上げ観測によるドル買いの勢いがあるとされる

通常であれば「日銀利上げ=日米金利差縮小=円高」という構図が意識されやすいところですが、現実には米国側の金利動向や中東リスクによるドル需要(有事の際のドル買い)が絡み合い、円安が解消されない「ねじれ」状態が続いています。ここにホルムズ海峡リスクが乗ると、次のような複合シナリオが意識されます。

- 原油高→輸入コスト増→貿易収支悪化という経路で、円安圧力がさらに強まる可能性

- 円安は輸出企業の業績にはプラスだが、エネルギー輸入コスト増は内需企業や家計には負担増

- 日銀としては、円安によるインフレ再加速と、地政学リスクによる景気下押しという板挟みの政策判断を迫られる構図に

つまり「地政学リスク」と「金融政策」は別の話ではなく、今この瞬間、為替市場の中で同じ土俵の上で綱引きをしている状態だと捉えると、ニュースの見え方が変わってきます。

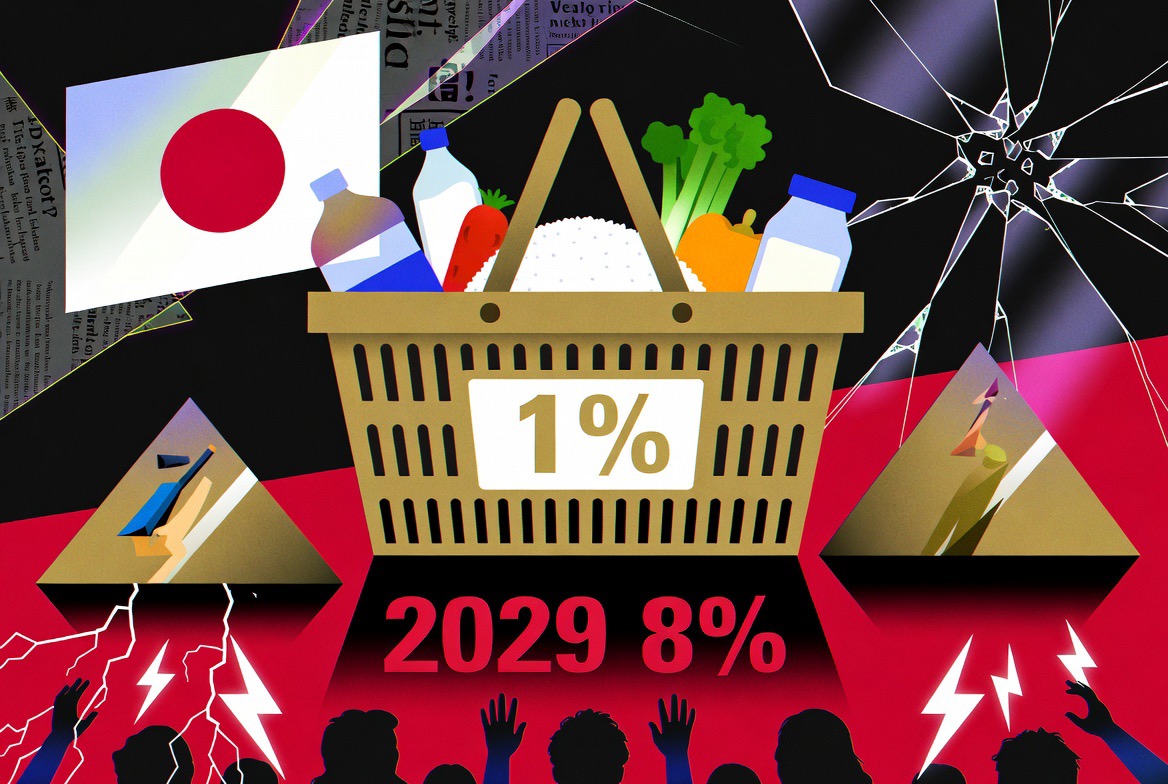

④ 私たちの生活への波及:ガソリン・電気代・物価

日本は原油の9割以上を中東に依存し、その大部分がホルムズ海峡を経由しています。今回のような封鎖宣言が長期化すれば、生活への影響は段階的に表れてくると考えられます。

すぐに反応しやすいもの

ガソリン価格、輸入小麦・食品原材料、海上輸送に依存する日用品の物流コストなど。原油は先物市場で取引されるため、実際の供給減より先に価格が動く特徴があります。

数ヶ月遅れて効いてくるもの

電気・ガス料金です。日本のLNG調達における中東依存度は原油より低いとはいえ、燃料費調整制度を通じて請求書への反映には一定の時間差があります。過去の同種の局面では、本格的な反映は2〜3ヶ月後の夏場というケースもありました。

幸い日本には数百日分の石油備蓄があり、「直ちに燃料が枯渇する」事態にはなりにくいとされています。ただし備蓄があることと、価格が上がらないことは別問題である点は心に留めておきたいところです。

⑤ 今後の投資戦略:不確実性の中でどう構えるか

今回のようなヘッドラインリスクに対して、個人投資家として現実的に取れるスタンスは大きく3つあると考えています。

米中央軍が否定している段階であり、21日からの米イラン協議の行方次第で状況は大きく変わり得ます。短期の値動きに振られて慌てて売買するより、まずは続報を待つというのも合理的な選択です。

高配当株・インデックス投資・米国株などを組み合わせている場合、特定セクター(特に高バリュエーションのハイテク株)への偏りがないか、改めてポートフォリオを点検する好機とも言えます。

封鎖が長期化する場合に恩恵を受けやすい資源・海運セクターについて、すでに保有している銘柄の値動きを観察しておくのは有益です。ただし「地政学リスクで急騰した株」を新規に追いかけるのは、情勢の急変で巻き戻されるリスクも大きい点に注意が必要です。

📝 まとめ

- イランの「再封鎖」宣言は米軍が否定する情報戦の段階。21日からの米イラン協議の行方が次の分岐点

- 原油・海運・防衛関連は反応しやすいが、過度な悲観・楽観どちらも禁物

- 日銀利上げ・円安161円という既存のマクロ環境と組み合わさり、為替市場は「ねじれ」を抱えたまま

- 生活面では電気・ガス料金への反映に数ヶ月のタイムラグがある点を意識しておきたい

- 個人投資家としては、慌てた売買より分散の点検と続報待ちが現実的

※本記事は情報提供を目的としたものであり、特定の投資行動を推奨するものではありません。投資判断はご自身の責任で行ってください。

コメント