経済・マネーリテラシー / 住宅ローン

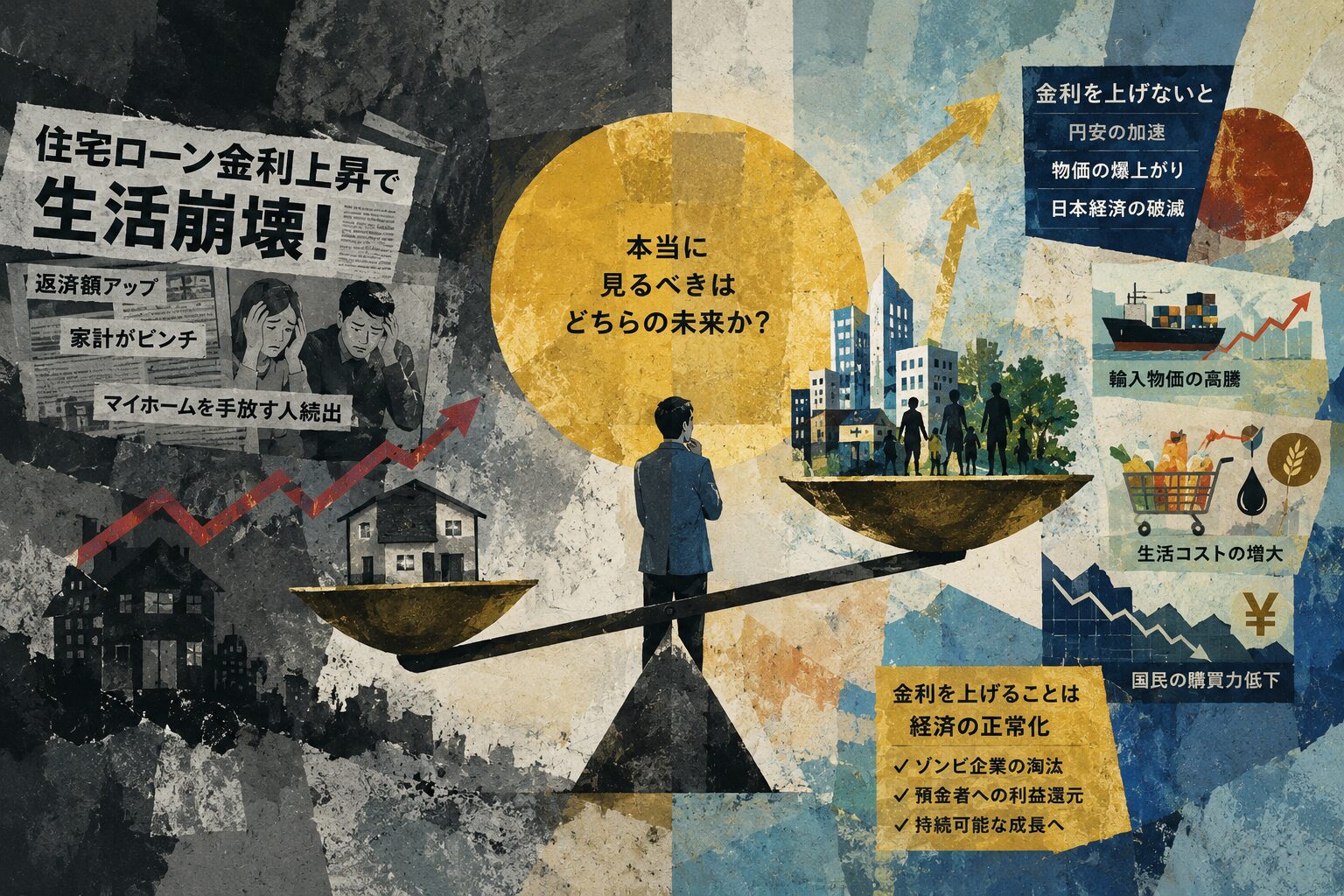

「住宅ローン金利上昇で生活崩壊」という報道の致命的な落とし穴。

金利を上げない方が日本経済が破滅する理由

想定読者:住宅ローン(変動金利)保有者、今後の利上げ動向が気になるビジネスパーソン

📋 目次

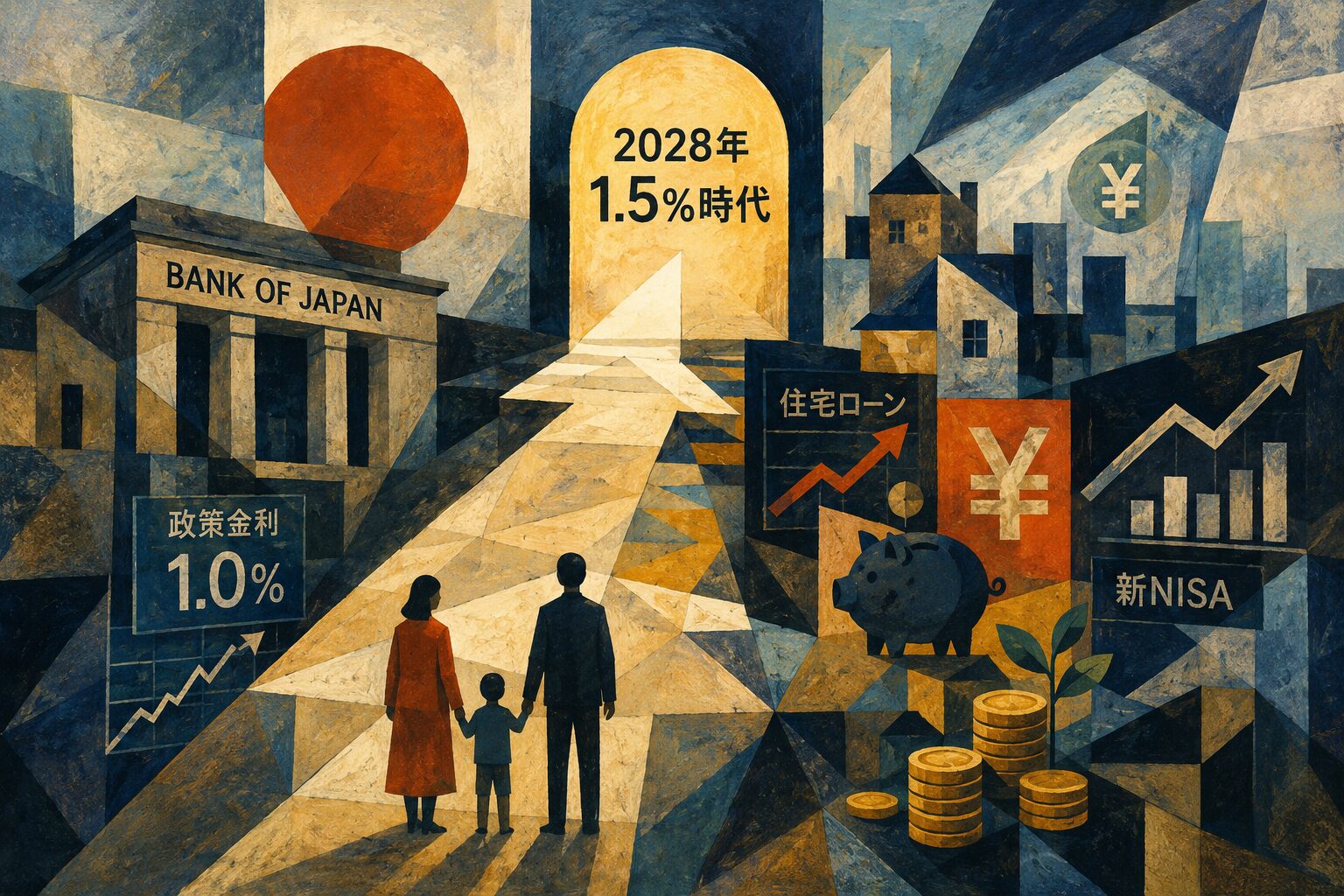

日銀は2026年6月16日の金融政策決定会合で、政策金利を0.75%から1.0%へ引き上げました。これは1995年以来31年ぶりの高水準です。これを受けてメディアは「住宅ローンの返済額が増えて生活が苦しくなる」と一斉に報道していますが、この論調を鵜呑みにして「利上げは悪だ」と考えるのは危険です。実は、金利を上げないことによる「物価の暴騰(インフレ)」の方が、私たちの生活を根底から破壊する破壊力を持っています。今回は、報道の裏にある日本経済の構造的なロジックを、最新データとともに整理します。

1. メディアが報じる「住宅ローン大変だ論」の構図

日銀の金融政策決定会合が利上げの方向に舵を切るたび、ワイドショーやネットニュースは一斉に同じトーンの報道を始めます。「変動金利が上がったら、毎月の返済が数万円増える!」「マイホームを手放す人が続出する!」といった不安を煽る内容です。

確かに、変動金利で高額なローンを組んでいる世帯にとって、金利上昇はダイレクトな支出増になります。しかし、これは「住宅ローンを借りている一部の人(主に都市部の新築マンション購入者など)」の視点に偏った、極めて局所的な議論です。

|

報道のフォーカス 住宅ローン保有者 全体の約3〜4割(持家かつローン有世帯) |

放置された場合の影響 日本国民全員 インフレによる全世帯の購買力低下 |

2. 最大の落とし穴:金利を上げないと「物価の爆上がり」が止まらない

もし住宅ローン保有者を守るために、日銀が利上げを拒み、不自然な超低金利を維持し続けたらどうなるでしょうか? 経済学の基本原則が示す未来は、決して優しいものではありません。

① 容赦のない「悪い円安」の加速

米国などの主要国がインフレ対応で金利を高めに維持する一方、日本だけが極端な低金利を続ければ、投資家は「利息のつかない円」を売り、「利息がつくドル」を買います。結果として急激な円安が進行します。実際、2026年6月24日時点のドル円は161円台半ばで推移しており、160円台後半から162円台の値動きが続いています。

② 輸入物価の高騰が家計を直撃

エネルギーや食料品の多くを輸入に頼る日本にとって、円安はすべての生活コストの引き上げを意味します。住宅ローンの支払いが月1万円増えるのを防いだ結果、毎月の食費・光熱費が数万円増えるという、本末転倒な事態が起きかねません。実際、第一生命経済研究所のレポートでは中東情勢に伴う原油高騰が続いており、2026年後半の日本の物価上昇率を2%を超える水準まで引き上げる可能性が指摘されています。

経済の基本関係:

Δ金利の据え置き → Δ円安の進行 → Δ輸入物価の爆発的上昇 > 住宅ローン金利負担

3. 「金利を上げる=経済の正常化」であるという真実

歴史的に見ても、「金利が存在しない世界(ゼロ金利・マイナス金利)」の方が異常でした。金利とは、お金の「価値」そのものです。景気が回復し、物価が上がる局面では、金利も適切に上昇するのが健康な経済の証拠です。

実際、今回の利上げの背景には明確な経済的根拠があります。モゲチェックの分析では、2026年の春闘において大企業から中小企業まで歴史的な高水準での賃上げが3年連続で確定し、日銀が利上げの条件としていた「賃金と物価の好循環」が想定通りに実現していることが利上げの主因とされています。

金利が上がることで、以下のような「日本経済の健全な新陳代謝」が促されます:

🧟 ゾンビ企業の淘汰

超低金利に依存して生き延びていた生産性の低い企業が退場し、成長産業へ労働力が移動する。

💰 預金者の利益還元

日本の個人金融資産の多くを占める「現預金」にまともな利息がつくようになり、特に高齢者世帯の消費が活性化する。

💭 はとの視点:なぜメディアは不安を煽るのか?

答えはシンプルです。「経済の複雑な構造を説明するよりも、生活が苦しくなる個人の悲鳴を映した方がアクセス数が取れるから」。「インフレによるマクロ経済の崩壊」という目に見えにくい巨大なリスクよりも、「毎月のローン返済額」という目の前の数字の方がセンセーショナルに響くという、報道の構造的な癖があるのです。

4. 変動金利ユーザーが今すぐ取るべき現実的な自己防衛策

「物価爆上がりによる日本経済崩壊」を防ぐための利上げは、もはや既定路線です。実際、市場関係者の間では2026年10月をめどに多くの銀行が変動金利の基準金利を年0.25%程度引き上げる展開が最有力シナリオとされています。だとすれば、私たち個人にできることは「利上げに文句を言うこと」ではなく、「備えること」だけです。

「5年ルール・125%ルール」の再確認

多くの変動金利(元利均等返済)には、金利が上昇しても返済額は5年間変わらず、見直し後も従来の1.25倍までという仕組みがあります。SBI新生銀行のように元利均等返済でもこのルールが採用されていない銀行もあるため、まず自分の契約内容を確認し、冷静になりましょう。なお、返済額が抑えられる一方で内訳(元金と利息の割合)は変わるため、未払利息が発生する可能性がある点には注意が必要です。

繰り上げ返済資金の「プール(貯蓄)」

今すぐ繰り上げ返済をするのではなく、金利が本格的に上昇し始めた局面で一気に元本を減らせるよう、手元資金(または新NISA等を活用した運用)を厚めにしておく。

家計の固定費の徹底的な見直し

ローン金利という「コントロールできない支出」が増える分、通信費、保険、サブスクリプションなど「コントロールできる固定費」を削ってバッファを作ります。

まとめ:ニュースの表面に騙されず、マクロな視点を持とう

「住宅ローンが上がって大変」というニュースを見たときは、一歩引いて「では、金利を上げずに物価が上がり続けたら、自分の生活はどうなるのか?」を天秤にかけてみてください。日本経済が沈没してしまっては、マイホームを守るどころの話ではなくなります。感情的な報道に振り回されず、ロジカルに資産を守る視点を持っていきましょう。

📚 参考・出典

・日本銀行「金融政策決定会合」関連資料:boj.or.jp

・モゲチェック「日銀追加利上げで住宅ローンはいつ上がる?」:mogecheck.jp

・第一生命経済研究所「政策金利1.00%への引き上げ」:dlri.co.jp

・SBI新生銀行「変動金利の5年ルールと125%ルール」:sbishinseibank.co.jp

・OANDA「ドル/円見通し(2026年6月24日)」:oanda.jp

※本記事は一般的な経済解説を目的としたものであり、特定の金融商品の勧誘や個別の住宅ローン契約に関する助言ではありません。借り換えや金利タイプの選択を検討される際は、契約内容を金融機関に直接ご確認ください。

コメント