日銀ウォッチ|2026.06

日銀利上げ「1.0%」は通過点?

2028年に1.5%へ──生活への影響と対策

31年ぶりの金利水準。住宅ローン・新NISA・円安はどうなる

📋 この記事の内容

2026年6月16日、日銀がついに政策金利を「1.0%」へ引き上げました。実は1995年以来、31年ぶりの高水準です。ニュースを見て「ついに利上げが落ち着いたか」とホッとした方も多いのではないでしょうか。

ですが、複数のエコノミストの分析を確認すると、どうも雰囲気が違います。「1.0%はゴールではなく、まだ通過点」という声が相次いでいるのです。中には「2028年頃までに、少なくとも1.5%程度まで上昇する可能性がある」という見立てまで出ています。

もし本当にそうなったら、私たちの住宅ローンや預金、そして毎日の暮らしはどう変わるのでしょうか。今日は「1.0%の次」を見据えて、今からできる備えまで一緒に整理していきます。

1 なぜ「1.5%」まで上がると予想されるのか?

今回の利上げの直接的な引き金は、中東情勢の緊迫による原油高と、止まらない円安でした。原油価格は2026年に入ってから平均水準が大きく上昇し、輸入コストの上昇という形でじわじわと国内の物価に伝わっています。

📘 FACT

為替市場ではドル円が161円台に迫る場面も見られ、「160円」が政府・日銀の防衛ラインとして強く意識されています。2026年4〜5月にはすでに過去最大規模となる円買い介入も実施されました。

円安が続けば輸入品の値段はさらに上がり、生活コストへの圧力も増していきます。日銀としては、この物価上昇の連鎖を抑えるために、利上げという手段を使い続けざるを得ない構造になっているのです。

そしてもう一つ重要なのが「中立金利」という考え方です。これは「景気を過熱させも冷やしもしない、ちょうど良い金利水準」を指す経済学の概念で、日本の潜在成長率や物価目標を踏まえると、名目の中立金利はおおむね1.5%前後になると分析されています。つまり1.0%はまだ景気を冷やすほどの「引き締め」ではなく、ようやく中立に近づき始めた段階に過ぎないというわけです。

みずほ総合研究所のチーフエコノミストは、物価上昇リスクが引き続き高いことを踏まえ、「1%は通過点に過ぎず、2028年頃までには政策金利が少なくとも1.5%程度に達する」との見方を示しています。

(出典:Yahoo!ニュース/文春オンライン)

📒 はとの私見

市場の一部予測では、日銀が年1〜2回のペースで利上げを積み重ね、2027年末〜2028年前半にかけて1.5%〜2.0%程度に達するシナリオが有力視されています。ただ、高市政権との政治的な緊張関係や中小企業への負担を考えると、利上げの道のりは決して平坦ではないはず。「上がる方向は確実、でもペースは綱渡り」くらいの距離感で見ておくのが、現実的だと感じています。

2 私たちの生活への具体的な影響

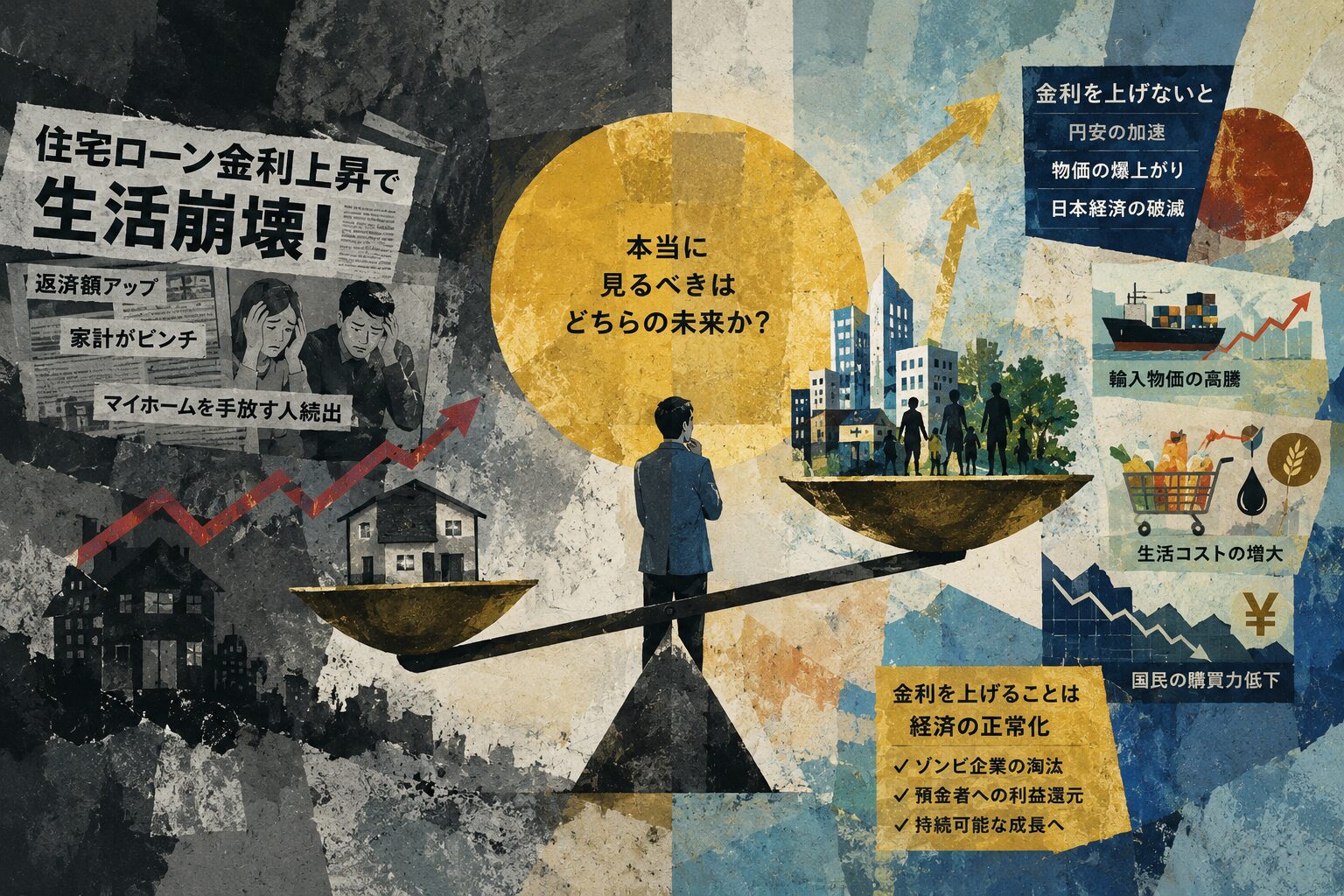

🏠 ① 住宅ローン:変動と固定で天国と地獄

最も影響が大きいのが住宅ローンです。日本の住宅ローン利用者の約7〜8割は「変動金利型」を選んでいるとされ、政策金利の上昇は数ヶ月のタイムラグを経て、銀行の短期プライムレート(変動金利の基準)に直接反映されます。

📘 FACT

借入金額4,000万円・返済期間35年の変動型ローンで、政策金利が0.25%上昇した場合、総返済額は約191万円増加するという試算結果が出ています(みずほ銀行調べ)。

| 借入条件 | 金利変化なし | +0.25%上昇時 | 差額 |

|---|---|---|---|

| 4,000万円・35年 | 総返済額(基準) | +191万円 | 約191万円増 |

※横にスクロールしてご覧いただけます

多くの銀行では金利上昇後も「5年ルール」によって毎月の返済額自体はすぐには変わりませんが、返済額に占める利息の割合が増え、元金が減りにくくなるという落とし穴があります。「返済額が変わらないから安心」と思っていると、後から総返済額の増加に驚くことになりかねません。

一方、固定金利型(フラット35など)は長期金利に連動しており、すでに先取りで上昇が進んでいます。これから新規でローンを組む方は、「目先の金利が低い変動」か「将来の安心を買う固定」か、これまで以上に慎重な比較が必要な局面に入ってきたと言えるでしょう。

💰 ② 預金・新NISAなどの資産運用:実は追い風も

利上げは住宅ローン世帯にはマイナスですが、家計全体で見ると実はプラス効果の方が大きいというデータがあります。

📘 FACT

みずほ総合研究所の試算では、今回の利上げによる家計全体への効果は年間プラス約1兆円。普通預金・定期預金の利子収入増加が、住宅ローンの利払い増加分を上回る計算です。新窓販国債(個人向け国債)5年ものの利率も年2.0%まで上昇しています。

📒 はとの私見

金利が上がる背景には「日本経済がデフレを脱し、賃金も物価も緩やかに上がる正常な経済に近づいている」というポジティブな側面があります。銀行株は利上げの恩恵を受けやすいセクターとされていて、インデックス投資と高配当株を組み合わせる「二刀流」戦略なら、金利の上げ下げどちらにも振られすぎないバランスが取りやすいと感じています。

💴 ③ 円安・物価への波及:根強い構造的な圧力

「利上げすれば円高になって、物価も落ち着くのでは?」と思いがちですが、実際には日米の金利差はそう簡単には縮まらないというのが市場の共通認識です。アメリカの利下げペースが緩やかなため、0.25%程度の利上げでは円安の流れを大きく変えるには力不足という見方が優勢です。原油高と円安が重なったコストプッシュ型の物価上昇は、しばらく続く可能性が高いと見ておいた方がよさそうです。

3 2028年に向けて今からできる対策

「金利が上がる」というニュースは身構えてしまいがちですが、変化を正しく理解していれば、慌てる必要はありません。今からできる具体的なアクションを3つご紹介します。

📗 今できるアクション①

住宅ローンの「今の条件」を再点検する

すでに変動型でローンを組んでいる方は、金利が0.25%・0.5%上がった場合の返済額シミュレーションを一度行っておきましょう。固定型への切り替え(借り換え)のコストとメリットも、この機会に比較しておくと安心です。

📗 今できるアクション②

預金の置き場所を見直す

金利上昇局面では、メガバンクよりネット銀行の方が高い金利を提示するケースが目立ちます。生活防衛資金として置いておくお金も、ただ眠らせるのではなく、金利の高い預金先を選ぶだけで違いが出てきます。

📗 今できるアクション③

「金利がある世界」を前提にした資産配分にする

新NISAでのインデックス積立を継続しつつ、金利上昇の恩恵を受けやすい銘柄(高配当株など)も組み合わせることで、片方に偏らないバランスの取れた資産形成ができます。為替変動に備えて、外貨資産を一部組み入れる選択肢も検討する価値があります。

大切なのは、「2028年に1.5%になるかもしれない」という未来を、漠然とした不安のままにせず、具体的な数字に落として準備しておくことです。

4 まとめ:金利がある日常は、悪いことばかりじゃない

今回の利上げは、表面的には「金利が上がって大変」というニュースに見えます。ですが一歩引いて見ると、これは日本経済が長く続いた超低金利・デフレの時代から、賃金も物価も金利も緩やかに動く「普通の経済」へと戻ろうとしている過程でもあります。

もちろん、住宅ローンを抱える世帯にとっては無視できない負担増です。ただ、預金や資産運用にとっては追い風となる側面もあり、「誰にとっても一方的に悪い話」ではないというのが実際のところです。

2028年に向けて政策金利がどこまで上がるかは、まだ誰にも正確には分かりません。だからこそ、今のうちに自分の住宅ローンの条件を確認し、預金や投資のバランスを見直しておくこと。それが、これからの「金利がある時代」を前向きに乗り越えるための、一番確実な一歩になるはずです。

※本記事は2026年6月25日時点の報道・公開情報をもとに作成しています。今後の日銀の金融政策や市場動向により、内容が変わる可能性があります。投資・ローンに関する最終的な判断は、ご自身の状況に応じて専門家にもご相談のうえ行ってください。

コメント